喜訊|王老吉與科雄咨詢建立戰(zhàn)略合作伙伴關(guān)系

- 時(shí)間:2023-04-27作者:廣東科雄科技咨詢有限公司瀏覽:304

廣東科雄科技咨詢有限公司專注于**企業(yè)認(rèn)定,研發(fā)費(fèi)用加計(jì)扣除,政府補(bǔ)貼咨詢,納稅籌劃,知識(shí)產(chǎn)權(quán)規(guī)劃等

詞條

詞條說(shuō)明

【佛山三環(huán)知識(shí)產(chǎn)權(quán)】2024年廣東出口爆發(fā)五大行業(yè)!企業(yè)如何借勢(shì)騰飛?

在貿(mào)易格局深度調(diào)整的背景下,2024年廣東省出口迎來(lái)新一輪增長(zhǎng)機(jī)遇。新能源、智能家居、醫(yī)療器械等領(lǐng)域正成為拉動(dòng)外貿(mào)增長(zhǎng)的"新引擎"。作為扎根粵港澳大灣區(qū)的知識(shí)產(chǎn)權(quán)服務(wù)機(jī)構(gòu),佛山三環(huán)知識(shí)產(chǎn)權(quán)為您深度這五大潛力行業(yè)的發(fā)展趨勢(shì)與機(jī)遇。??一、新能源與儲(chǔ)能設(shè)備:能源下的"廣東制造"機(jī)遇?歐盟碳關(guān)稅政策的推行,促使對(duì)新能源設(shè)備需求激增。與此同時(shí),東南亞、中東等新興市場(chǎng)的能源轉(zhuǎn)型

身為財(cái)務(wù)人大多人都知道認(rèn)定**企業(yè)真的是好處多多。**企業(yè)所得稅按15%的稅率征收;**企業(yè)職工教育經(jīng)費(fèi)不**過(guò)工資薪金8%的部分,允許所得稅前扣除;高新企業(yè)可獲得當(dāng)?shù)氐胤叫再Y金獎(jiǎng)勵(lì)和補(bǔ)貼等等。但是你知道它的一些具體認(rèn)定條件、流程、申請(qǐng)資料及后續(xù)管理嗎?跟著小編一起了解一下吧。一、認(rèn)定條件(一)企業(yè)申請(qǐng)認(rèn)定時(shí)須注冊(cè)成立一年以上;(二)企業(yè)通過(guò)*、受讓、受贈(zèng)、并購(gòu)等方式,獲得對(duì)其主要

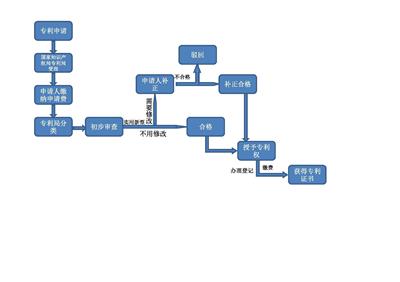

在企業(yè)發(fā)展過(guò)程中,我們知道某些新技術(shù)肯定會(huì)出現(xiàn)在新產(chǎn)品的開(kāi)發(fā)中,為了保證公司的經(jīng)濟(jì)效益,新技術(shù)將被用于**,但它們也存在于**中。申請(qǐng)流程中如果一些誤區(qū)導(dǎo)致應(yīng)用程序失敗,那么專利申請(qǐng)流程中的誤區(qū)是什么?專利申請(qǐng)過(guò)程中有哪些誤區(qū)1、專利申請(qǐng)不僅僅是書(shū)面的,它是**保護(hù)范圍的決定性文件!專利申請(qǐng)文件必須嚴(yán)格按照法律要求編寫(xiě),并應(yīng)涵蓋發(fā)明人的實(shí)際創(chuàng)新,避免現(xiàn)有技術(shù)的相似性,降低技術(shù)方案的新穎性。較佳保護(hù)

**企業(yè)評(píng)分體系四項(xiàng)指標(biāo)

我們?cè)谏暾?qǐng)**企業(yè)認(rèn)定的過(guò)程中,要想成功拿到高新認(rèn)定資格證書(shū),則必須要符合相關(guān)的評(píng)分標(biāo)準(zhǔn),這一點(diǎn)是非常重要的。這里,科雄咨詢就為大家分享關(guān)于2021年高新企業(yè)認(rèn)定資格評(píng)分標(biāo)準(zhǔn)的具體內(nèi)容,一起來(lái)看看吧。在**企業(yè)認(rèn)定工作中,無(wú)論是對(duì)于任何一家企業(yè)來(lái)說(shuō),要想拿到高新認(rèn)定資格,都必須要符合高新認(rèn)定的具體要求。而根據(jù)國(guó)家**企業(yè)認(rèn)定管理辦法的規(guī)定,國(guó)家**企業(yè)認(rèn)定采取百分制,企業(yè)達(dá)到70分

聯(lián)系方式 聯(lián)系我時(shí),請(qǐng)告知來(lái)自八方資源網(wǎng)!

公司名: 廣東科雄科技咨詢有限公司

聯(lián)系人: 曾禮寧

電 話:

手 機(jī): 18620091851

微 信: 18620091851

地 址: 廣東廣州白云區(qū)均禾街平沙村松園中西街23號(hào)1107房

郵 編:

網(wǎng) 址: zwgszc.b2b168.com

相關(guān)推薦

相關(guān)閱讀

1、本信息由八方資源網(wǎng)用戶發(fā)布,八方資源網(wǎng)不介入任何交易過(guò)程,請(qǐng)自行甄別其真實(shí)性及合法性;

2、跟進(jìn)信息之前,請(qǐng)仔細(xì)核驗(yàn)對(duì)方資質(zhì),所有預(yù)付定金或付款至個(gè)人賬戶的行為,均存在詐騙風(fēng)險(xiǎn),請(qǐng)?zhí)岣呔瑁?

- 聯(lián)系方式

公司名: 廣東科雄科技咨詢有限公司

聯(lián)系人: 曾禮寧

手 機(jī): 18620091851

電 話:

地 址: 廣東廣州白云區(qū)均禾街平沙村松園中西街23號(hào)1107房

郵 編:

網(wǎng) 址: zwgszc.b2b168.com

- 相關(guān)企業(yè)

- 深圳市玖恒鑫科技有限公司

- 北京謙佑知識(shí)產(chǎn)權(quán)代理有限公司高新區(qū)分公司

- 蘭奇爾供應(yīng)鏈管理(重慶)有限公司

- 佛山慧港知識(shí)產(chǎn)權(quán)代理有限公司

- 湖北中知國(guó)際知識(shí)產(chǎn)權(quán)有限公司

- 西安華企動(dòng)力科技有限公司

- 湖南承凱企業(yè)管理咨詢服務(wù)有限公司

- 山東恒果知識(shí)產(chǎn)權(quán)代理有限公司

- 廣州業(yè)信知識(shí)產(chǎn)權(quán)代理有限公司

- 石家莊指南針檢測(cè)服務(wù)有限公司

- 商家產(chǎn)品系列

- 包裝設(shè)計(jì)

- 保險(xiǎn)服務(wù)

- 筆記本回收

- 簽證咨詢

- 清洗、保潔服務(wù)

- 認(rèn)證服務(wù)

- 沙盤(pán)模型設(shè)計(jì)制作

- 商標(biāo)注冊(cè)

- 商標(biāo)轉(zhuǎn)讓

- 商務(wù)翻譯

- 商務(wù)服務(wù)

- 商務(wù)租車

- 設(shè)備租賃維修

- 秘書(shū)服務(wù)

- **咨詢

- 印刷機(jī)維修

- 語(yǔ)言培訓(xùn)

- 域名注冊(cè)申請(qǐng)

- 賓館服務(wù)

- 財(cái)務(wù)會(huì)計(jì)

- 財(cái)務(wù)咨詢

- 出國(guó)勞務(wù)

- 出國(guó)留學(xué)咨詢

- 出口貨運(yùn)運(yùn)輸

- 傳真機(jī)維修

- 公關(guān)策劃

- 公關(guān)服務(wù)

- 公司注冊(cè)

- 管理培訓(xùn)

- 管理咨詢

- 產(chǎn)品推薦

- 資訊推薦

¥1200.00